Une approche méthodique de la modélisation de processus permet de fournir rapidement l’information cruciale aux parties prenantes pour supporter leurs prises de décisions.

—

Embed from Getty ImagesDans tout projet de transformation, l’analyste d’affaires doit fournir rapidement l’information cruciale aux parties prenantes pour supporter leurs prises de décisions, en évitant d’investir des efforts démesurés dans cet exercice. Une approche méthodique de la modélisation de processus permet d’atteindre cet objectif, à condition de ne pas se limiter uniquement à la cartographie destinée à visualiser ce qui est en jeu. Pour être complet, une modélisation doit aussi inclure des données quantitatives.

Même si les dossiers décisionnels (business cases) présentent un argumentaire solide sur les bénéfices de la transformation et comportent des cartographies, leur partie financière est souvent considérée en priorité. Pour faire une analogie, lorsque que vous devez choisir un modèle de maison ou de voiture, vous ne vous limitez pas à leur représentation visuelle; l’aspect financier est un des éléments clés de votre prise de décision.

On doit donc rapidement identifier les dimensions suivantes : la charge de travail, les coûts directs et indirects et la volumétrie. Ceci débouchera sur une information très significative pour les gestionnaires : l’annualisation. Ainsi, en présentant rapidement un premier estimé du coût annuel du processus, l’exercice de cartographie sera mieux perçu et apprécié.

Pour bien mesurer, il faut concevoir un processus d’affaires comme une séquence répétitive d’activités concrètes, exécutée par des personnes ou des systèmes reliés par des liens de communication, et comportant des associations à des objets de données. Un déclencheur et un point d’arrivée doivent être bien identifiés pour bien délimiter la portée du processus. Ces éléments d’information sont essentiels pour établir rapidement une mesure. Un processus complexe doit être décomposé en sous-processus qui seront eux aussi des modèles mesurables. Bref, si un processus ne tient pas sur une page, il y a de fortes chances que vous ne puissiez pas le mesurer efficacement.

Cartographie normalisée de processus

Utilisons par exemple le processus « Commander du matériel et des services » pour illustrer notre propos (cliquer pour agrandir).

Nous utilisons tout d’abord les descripteurs normalisés du référentiel de classification PCF de l’APQC, qui s’applique à la plupart des entreprises. Le PCF est un excellent point de départ pour créer rapidement une cartographie qui peut ensuite être adaptée au contexte, en rencontrant les experts du domaine. En fait, c’est une liste de 1200 activités normalisées qui permet de faire un premier contrôle des activités à inclure dans des processus d’affaires.

Répétons qu’un processus devrait représenter une activité répétitive qui peut être quantifiée, dans le cas présent produire un bon de commande et l’expédier. L’unité de calcul est ici 1 bon de commande – une instance, ce qui permettra de fixer une volumétrie annuelle du processus. Un processus est une instance répétée plusieurs fois.

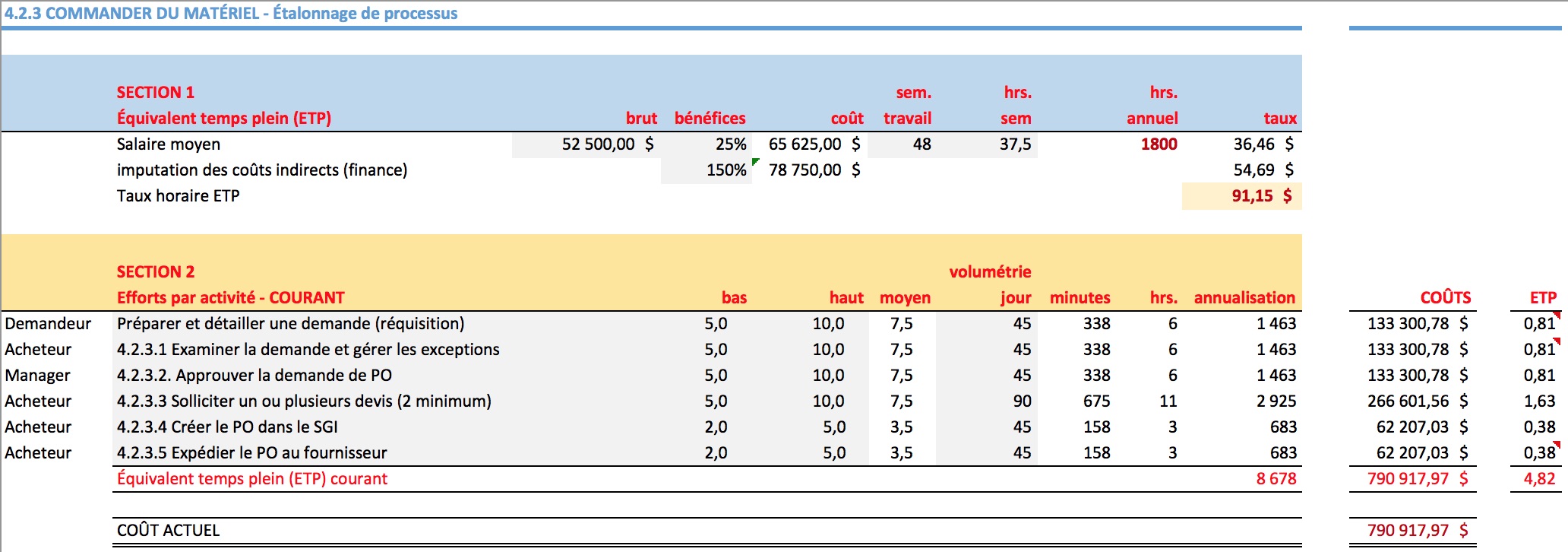

Modèle normalisé d’étalonnage

Utilisons par exemple un modèle de calcul normalisé pour estimer rapidement le coût annuel de ce processus (cliquer pour agrandir).

En appliquant ce modèle de calcul simple, qui tient compte du salaire moyen et de la disponibilité réelle des ressources impliquées dans le processus, on a estimé que 45 bons de commande sont émis quotidiennement à travers les 3 régions administratives – est, ouest et centre – de l’entreprise. Généralement, on sollicite 2 devis pour chaque bon à des fournisseurs concurrents.

Afin d’assurer plus de précision, dans les cas par exemple où la pratique serait de solliciter 3 devis, on devrait alors changer la mesure pour qu’elle se reflète dans la ligne « Solliciter » un ou plusieurs devis, ce qui affecterait le coût d’exécution du processus. C’est précisément la fonction du modèle de calcul de quantifier le plus précisément possible les activités identifiées.

L’imputation des coûts indirects est aussi intégrée au calcul pour avoir une estimé qui couvre non seulement la main d’oeuvre, mais aussi les frais d’opération de l’entreprise, répartis sur les heures du personnel. La norme est habituellement 150%. Le processus équivaut à près de 5 ETP (équivalents à temps plein).

Ainsi en utilisant une approche pragmatique, vous réalisez rapidement que ce processus de production et d’expédition des bons d’achat coûte au bas mot près de 800 000 $ par année à l’entreprise.

Bien sûr, ces chiffres doivent être relativisés en fonction du volume des ventes et du volume des achats. Nous en discuterons dans le prochain article.

Bref, en un tour de main, cette approche vous permet d’examiner un processus et de fournir rapidement une première donnée financière qui permettra d’engager une conversation sur les différentes solutions pour alléger le processus évaluer si la transformation est prioritaire.

Si on vous a approché pour rencontrer les experts de domaine pour éclaircir une situation et fournir un sommaire exécutif, vous aurez investi un minimum de temps et pourrez vous présenter votre première investigation à une table du conseil, sans tarder. Votre modèle de processus sera sans doute plus apprécié qu’une simple carte, pour s’engager dans une discussion d’affaires.

Dans le prochain article, on discutera un peu plus du modèle de calcul, notamment du calcul des coûts et d’autres métriques qui peuvent être utilisées pour établir l’efficacité de ce processus. On présentera la version améliorée du processus avec une grosse épargne annuelle. D’ici là, vous pouvez sans doute déceler des faiblesses et des points à améliorer dans ce processus.

Références:

- Lien de téléchargement du PCF de l’APQC

- La plateforme BPMS (Business Process Management System) Blueway a été utilisée pour illustrer cet exemple; nous remercions le fournisseur.

Tres bon article Claude. Dans un prochain article, il serait intéressant de savoir comment les métriques (mesures) du processus (et sous processus si applicable) peuvent être attachées aux objets BPMN2.0 (processus actuels et futurs) pour référence futures et récupération des bénéfices. Merci

J’aimeJ’aime

Merci Alain. En principe, la métrique pour un processus dans son état désiré figure dans la même feuille de calcul, dans la seconde partie.

Dans le prochain article, le modèle de calcul complet (courant et désiré) sera expliqué avec plus de détails, incluant l’estimé de ses bénéfices.

Il n’y a pas de règle spécifique au BPMN 2.0 pour le référencement des documents.

Cependant, il faut s’assurer d’attacher le modèle de calcul à la cartographie, selon le système documentaire habituellement intégré au BPMS qui utilisé.

En utilisant la classification proposée du PCF APQC, on aurait au moins 2 documents, plus les suivants:

4.2.3 (01) Cartographie

4.2.3 (02) Métrique

4.2.3 (03) Dossier décisionnel

4.2.3 (04) Dossier fonctionnel

4.2.3 (05) Dossier technique

En utilisant le numéro unique du PCF et un suffixe croissant, on assure la traçabilité et selon le système utilisé, le filtrage permet de repérer facilement ce dont on a besoin.

Merci et au prochain article!

J’aimeJ’aime